据国务院新闻办公室近期召开的发布会透露,2026年第一季度我国工业和信息化发展情况显示,电子信息制造业的增速在主要工业门类中位居第一,其中集成电路产量同比增长24.3%。产业结构升级的态势更加明确,人工智能等前沿技术持续渗透,带动消费电子等传统行业迎来新技术、新产品的应用落地。机器人减速器、存储芯片等技术密集度和附加值较高的产品,均实现了产量的快速增长。

在众多高增长产品中,存储芯片尤为突出——其产量增幅超过40%,不仅反映出下游需求的强劲,也直接表明国内存储行业正处于高景气周期,成为一季度半导体领域最值得关注的亮点之一。

AI算力需求引爆存储行业“超长上升周期”

存储芯片产量以40%以上的增幅领跑行业,折射出全球存储市场正进入一轮新的超长上升周期。

与传统周期中“库存见底—价格反弹—利润修复”的旧模式不同,当前存储芯片的上行行情,本质上是供需关系逆转、下游需求爆发以及国产替代加速三重因素共同推动的结果。

从供给端看,全球存储芯片的库存去化已取得明显成效,行业库存水平从2025年底的高位回落至90天的健康线。以SK海力士为例,其库存仅剩约4周水平,供给端收紧态势明显。同时,海外三大存储厂商纷纷将先进产能转向利润更高的产品线,进一步压低了市场整体供给,促成了供需格局的根本性转变。

需求端方面,AI、消费电子与汽车电子三大领域协同拉动。其中AI的带动作用最为显著,一季度AI服务器出货量同比增长45%,其对存储芯片的需求量远超普通服务器,推动高端存储产品需求激增。与此同时,国内消费电子市场稳步回暖,汽车电子领域存储芯片出货量也同比增长22%,共同支撑行业需求持续向好。

业内普遍认为,本轮存储上升周期有望延续至2026年底甚至2027年。在国内存储自给率目前仅为15%、2027年目标提升至40%的国产替代背景下,本土存储企业有望充分享受此轮周期红利,实现业绩与估值的双提升。

资本化进程加速,存储企业密集登陆资本市场

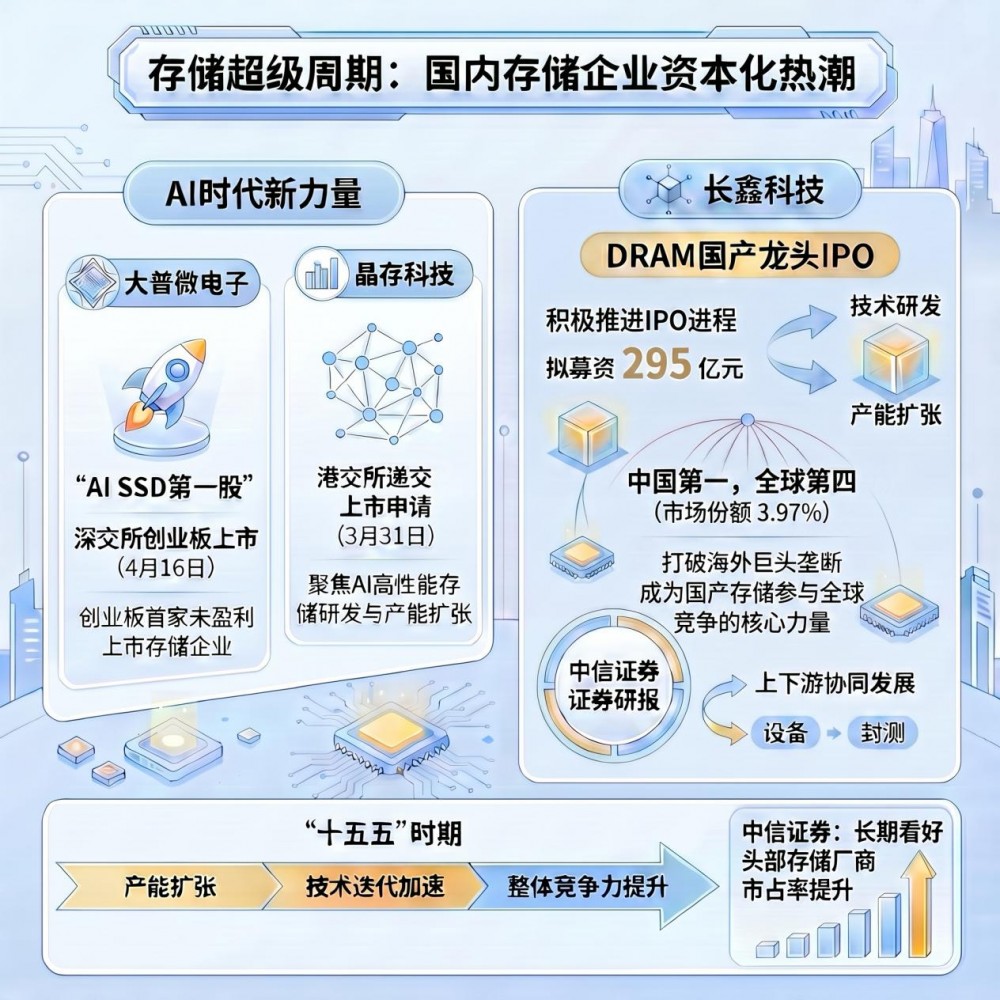

在存储市场持续高景气的背景下,国内存储企业迎来资本化热潮,纷纷借助资本市场的力量加大研发投入、扩大产能,以期抢占行业制高点。一批优质企业已相继上市或加速IPO进程。

被称为“AI SSD第一股”的大普微电子,于4月16日在深交所创业板上市,成为创业板首家未盈利即上市的存储企业。专注于嵌入式存储产品的晶存科技,于3月31日向港交所提交主板上市申请,计划将募集资金用于AI高性能存储等领域的研发及产能扩张。而在技术壁垒和资金门槛极高的DRAM领域,国产DRAM龙头长鑫科技已于2025年12月30日向上交所递交招股书,拟募资295亿元,重点投向技术研发和产能扩张,其IPO备受市场关注。

放眼长远,AI算力的持续爆发与国产替代的坚定步伐,正为存储行业构筑长期上行的黄金赛道。作为国内唯一实现DRAM大规模量产的龙头企业,长鑫科技以技术突破打破海外垄断,以产能扩张夯实市场地位,在全球存储排位赛上持续提速。此次冲刺科创板,既是把握行业超级周期的战略之举,更是国产存储产业链自主可控的关键落子。

当前行业供需紧平衡延续、价格高位坚挺,叠加政策与资本的双重加持,国产存储企业有望凭借技术、产能等多重优势,充分释放周期红利,实现业绩与估值的共振向上,成长为全球存储格局中不可忽视的中国力量。

【慎重声明】 凡本站未注明来源为"中国财经新闻网"的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站及其子站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 中国财经新闻网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

【特别提醒】:如您不希望作品出现在本站,可联系我们要求撤下您的作品。邮箱:tousu@prcfe.com

上证指数

深证成指

创业板

--

-- -- --

3360.10

-- -- --

--

-- -- --

Copyright © 1997-2024 中国财经新闻网www.prcfe.com版权所有,未经许可不得转载使用,违者必究。