21年底以来,市场在俄乌战争、疫情爆发和人民币贬值三大诱因下完成五浪下跌调整。上证指数从3700点高点探底2863点,阶段跌幅高达21.27%。

顶点财经柯友浪早在4月底已明确提出:基于国家稳增长信心坚如磐石、动态清零下疫情可防可控、俄乌冲突影响边际减弱三大因素,上证2863-3150点就是价值投资者积极抢筹布局的黄金坑!

目前市场反弹至3100点左右,印证此前看法。柯友浪(摇钱术至尊版APP常驻嘉宾)进一步指出:这次反弹的实质是超跌反弹,是与此前泥沙俱下相对应的普涨。历史来看,市场底部的超跌反弹通常持续半个月到一个半月不等,当前刚刚展开了一半左右。市场仍处估值性价比极佳区域,建议保持积极乐观!

目前市场正在交易【疫后复工复产】利好,疫情对物流和开工的影响缓解提振风险偏好。未来随着稳增长政策的渐次落地,【信用企稳】信号确认,宽财政,信贷和社融超预期,市场信心将彻底修复,展开趋势性上攻行情。

聚焦当下,我们该布局哪些板块呢?

柯友浪(摇钱术至尊版APP常驻嘉宾)认为:新能源赛道值得重点关注,包括新能源车、风电、光伏等优质成长方向。 这一策略的大背景是美联储加息缩表的冲击被市场吸收后,部分优质赛道股已经出现了深度调整,跌出价值,跌出机会。其中光伏产业值得重点关注。

总量层面,2022年这个行业是难得的持续景气向上的,并且景气度可能季度持续向上。

大家知道,光伏发电目前已经进入平价时代,也是全球支持的绿色新能源,需求无忧,供给瓶颈决定产业业绩节奏。

光伏产业之前放量慢是硅料环节卡脖子,产能释放不出来。但22年,硅料新增产能将逐步投产,产业瓶颈就此突破。

供给端,2季度硅料预计产出约20万吨,环比提升约12%,3-4季度随着新一轮硅料产能集中投放,硅料季度环比有望超20%,支撑行业后续加速放量;全年维持85万吨以上有效产出,可以支撑240GW以上装机量。

需求端,海外,欧洲市场在碳中和驱动和俄乌冲突催化下能源独立意愿加强,加速发展新能源发电,光伏需求增速预计由30%提升至40%以上。

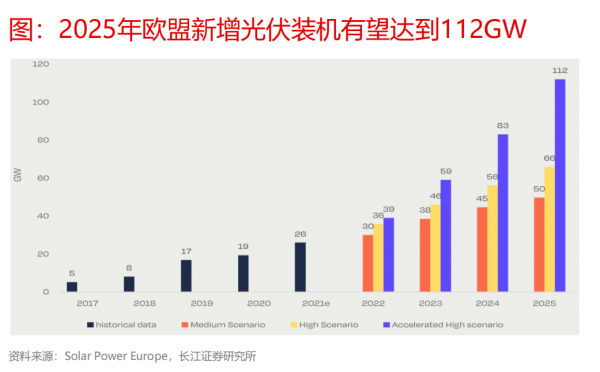

2022年3月31日,在布鲁塞尔举办的太阳能峰会上,Solar Power Europe向欧盟能源专员Kadri Simson提交了《Raising Solar Ambition for the European Union’s Energy Independence》建议书。该建议书中提到,鉴于俄乌紧张局势和日益严重的气候危机,考虑到光伏扩张的真正潜力,在加速情景下2030年欧盟光伏累计装机规模将超过1000GW,远高于在俄乌冲突前的装机预期,即2030年光伏装机达到672GW。为实现这一目标,建议书还提出了8条行动建议。1000GW累计装机规模指引下,对应到2022-2025年的新增装机,分别为39、59、83、112GW,四年复合增速达到44%。

欧洲光伏需求井喷将拉动国内光伏产业出口。PVInfolink数据显示,2022年一季度国内出口到欧洲的光伏组件规模为16.7GW,与去年同期的6.8GW相比增长了145%。

国内市场,分布式全年高增趋势不变,地面电站招标量价持续提升,年初以来累计招标量近80GW。1季度新增装机13.21GW,同比增长148%,其中分布式光伏8.87GW,占比超67%。

如果用一句话阐明观点,顶点财经柯友浪认为:2022年的光伏演绎可对标2021年的新能源车。

核心原因在于:2022年的光伏与2021年的新能源车一样,需求存在上修可能性。对于2021年的新能源车,在消费崛起与碳中和政策驱动下,欧洲市场兑现高增速,中国、美国需求超预期。其中最典型的是国内,2020年末市场对2021年国内产销的判断是200万辆以上,随着国内电动车步入消费升级,产销量持续超预期,在短短半年时间内,预期经过了连续上调,从目前来看全年大概率达到330-340万辆。

对于2022年的光伏,我认为需求的判断不再是简单锚定指标或根据历史情况景气演绎,而是转变为供给决定需求,在供给瓶颈持续被打开的过程中,2022年光伏装机需求存在上修的可能性。

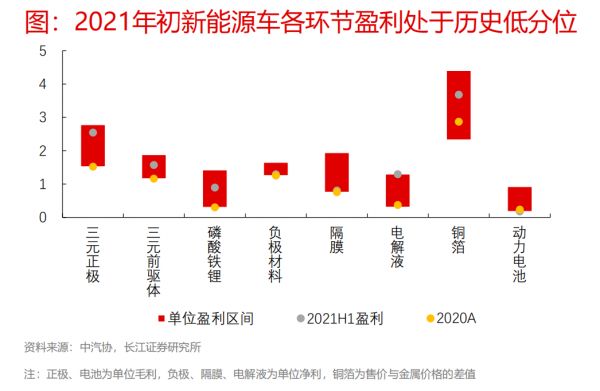

其次原因在于:2022年的光伏与2021年的新能源车一样,各环节盈利水平整体处历史低分位,存在上调可能。

对于2021年年初的新能源车多环节盈利水平均处于历史低分位区间,在需求持续超预期过程中上游锂、镍资源,中游6F、VC、铁锂正极以及铜箔、石墨化的加工费均呈现上行趋势。全年来看,供需紧张的电解液、三元正极、磷酸铁锂正极、铜箔等环节盈利提升明显;供需承压的动力电池、负极、隔膜环节盈利虽未改善但仍持平,也能凭借行业量的增长取得不错的业绩弹性。

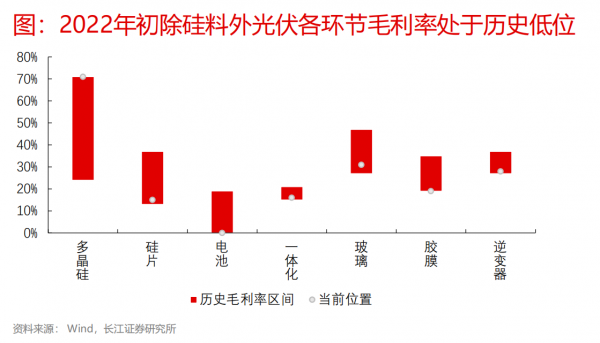

对于2022年的光伏,当前除硅料外,其他环节盈利基本处于历史中低位区间,供需改善、格局优化、结构优化等均有可能带来盈利能力的提升。

柯友浪(执业编号:A0380621090002)简介:

顶点财经首席投顾,荣登纳斯达克时代广场大屏,新浪金牌理财师,曾任较大规模的阳光私募基金经理,曾受邀参加LME亚洲年会,拥有十余年市场经验。现任摇钱树至尊版APP常驻嘉宾,以直播、视频、专栏文章等多种形式持续和广大投资者分享专业见解。

【免责声明】本文内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担。股市有风险,入市需谨慎。

【慎重声明】 凡本站未注明来源为"中国财经新闻网"的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站及其子站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 中国财经新闻网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

【特别提醒】:如您不希望作品出现在本站,可联系我们要求撤下您的作品。邮箱:tousu@prcfe.com

上证指数

深证成指

创业板

--

-- -- --

3360.10

-- -- --

--

-- -- --

Copyright © 1997-2020 中国财经新闻网www.prcfe.com版权所有,未经许可不得转载使用,违者必究。